天风证券(601162)股份有限公司刘奕町,曾先毅近期对锡业股份(000960)进行琢磨并发布了琢磨清晰《宏微不雅成分共振助推锡价,锡业龙头乘风而起》,本清晰对锡业股份给出买入评级,以为其场地价位为18.34元,刻下股价为13.94元,预期高涨幅度为31.56%。

锡业股份

耐久弥新,执铟锡之牛耳二十载

凭借丰富的锡与铟资源储量,公司在锡、铟两大领域均建造了行业龙头地位。2023年,公司在国内/民众锡金属市集的占有率达47.9%/22.9%,在2023年民众十大精锡坐褥商中名列榜首。公司在铟资源领域相同得益斐然,位于王人龙矿区的铟资源坐褥基地是寰宇最大的原生铟坐褥基地。2023年,公司原生铟的国内/民众市集占有率约为15.9%/9.6%。

供需基本面与宏不雅因子共振【APD-138】ニューハーフプレミアBEST4時間DX,锡价具备强劲上行能源

入口、库存迎来拐点,供给侧收紧对锡价产生正向影响。1)入口端,23年8月缅甸禁矿令慎重扩充后,却并莫得见到预期中的入口量坐窝收紧,原因在于缅甸的原矿库存和矿渣回收已经充沛。但跟着库存破费殆尽、矿渣回收叫停,24年5月起,咱们测算缅甸矿供需转向缺口,缅甸禁矿令在历时10个月后慎重运转对国内供给产生影响。此外,刚果金在我国锡入口起原国中排行第二,本年以来刚果金矿山坐褥发运扰动箝制,若异日再发生超预期的扰动或将进一步对供给侧产生冲击。2)库存端,24年以来,锡锭库存出现了笔陡的累库弧线,咱们以为这主要起原于较高的产量与较高的期货盘面价钱催生的隐性库存显性化程度。4月中下旬后累库斜率运转放缓,社库在5月的临了一盘活向去库,咱们以为主要源于,锡价回调刺激了前期被压制的来往需求,以及末端需求有一定回暖刺激锡锭消费。

复盘夙昔,锡价与铜价有较好的协同性,咱们以为锡&铜价不错联动的内容原因,是锡的宏不雅因子与铜如出一辙,因此货币政策可动作锡价的最初辩论。首先,消费电子等锡的要紧卑劣对利率变动较为明锐,货币政策变化导致的利率变动或平直影响锡的需求。其次,货币政策的转向或指导通胀预期的变化,诸多以锡为代表的工业金属价钱受益于通胀预期上行清晰占优。好意思国劳能源市集动能放缓,货币政策预期渐渐宽松,有望利好锡价清晰。

最大化受益锡/铟价弹性,特出开荒钨业邦畿

2023年锡业股份自产锡/铟近2.4万吨/102吨,有望最大化受益锡价高涨带来的事迹弹性。此外,公司有望在钨板块有较快进展。2024年头,云锡集团与厦门钨业(600549)签署政策融合左券,咱们计算两家公司的融合内容可能为对卡房分公司的钨资源进行进一步的勘测。参考2011年卡房分矿的经受范围与品位情况,咱们测算该矿有望孝敬65%钨精矿年产量2520吨。

投资忽视:咱们瞻望公司24~26年竣事归母净利润21.5/27.1/32.6亿元,对应EPS1.31/1.65/1.98元/股,对应2024年8月14日收盘价PE为10.49/8.33/6.94倍。参考行业平均估值水平13.82X,初度遮蔽赐与锡业股份2024年14X,对应场地价18.34元,赐与锡业股份“买入”评级。

风险教导:产业政策变化风险,市集价钱波动风险,供应链风险,安全环保风险,测算存在错误风险,矿石品位波动风险,资源措置风险。

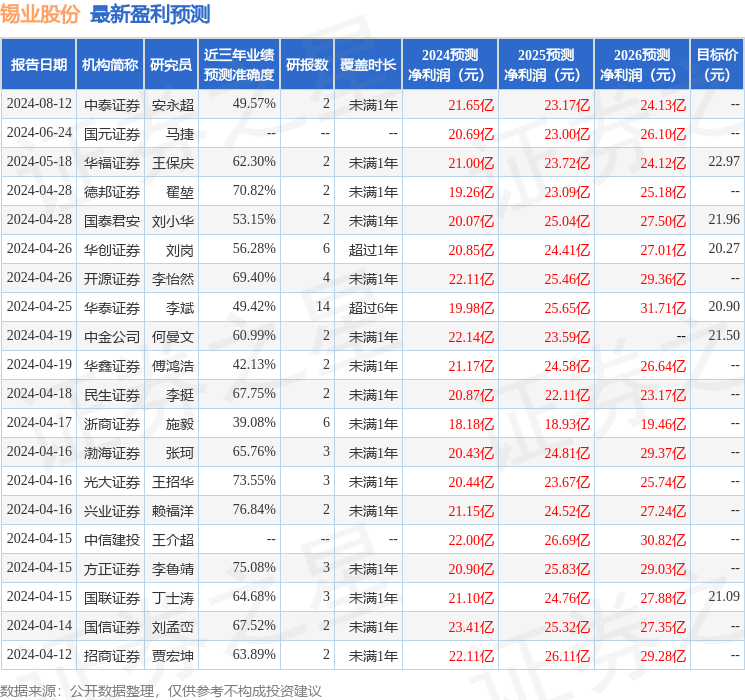

数据中心字据近三年发布的研报数据狡计,兴业证券赖福洋琢磨员团队对该股琢磨较为深刻,近三年预测准确度均值为76.84%,其预测2024年度包摄净利润为盈利21.15亿,字据现价换算的预测PE为10.64。

数据中心字据近三年发布的研报数据狡计,兴业证券赖福洋琢磨员团队对该股琢磨较为深刻,近三年预测准确度均值为76.84%,其预测2024年度包摄净利润为盈利21.15亿,字据现价换算的预测PE为10.64。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家【APD-138】ニューハーフプレミアBEST4時間DX,增抓评级2家;夙昔90天内机构场地均价为22.29。

色吧性爱